Wstęp: płatność krypto przy kasie — jak to działa naprawdę

Czy da się zapłacić za poranną kawę i mały słodki dodatek kryptowalutą? Tak — pod warunkiem, że korzystasz z karty w telefonie. Dla terminala to zwykła transakcja Visa/Mastercard przez Apple Pay/Google Pay. Część „krypto” dzieje się po Twojej stronie: aplikacja robi wymianę krypto→fiat albo chwilę przed płatnością (pre-convert), albo w momencie zbliżenia (auto-convert).

W tym artykule patrzymy na to praktycznie, z perspektywy mikrozakupów w Polsce: kawiarnia, piekarnia, szybkie zakupy w markecie. Interesują nas konkretne kryteria:

- tarcie (ile kroków od krypto do rachunku),

- koszt na rękę (kurs, prowizje, przewalutowanie),

- wygoda i akceptacja przy kasie (AP/GP, stabilność, limity),

- lokalny UX (język PL, prosta obsługa).

Pokażemy różne podejścia: all-in-one (portfel z IBAN/SEPA i kartą w telefonie), karty giełdowe, rozwiązania fintechowe i hybrydy. Wśród przykładów znajdzie się m.in. duet Trustee Plus + Quicko Digital jako ilustracja modelu „portfel + wymiana + karta”, ale równie uważnie przyjrzymy się alternatywom. Celem jest jasność: po lekturze samodzielnie ocenisz, którą kartą najwygodniej opłacisz małe codzienne wydatki — dziś, tu na miejscu.

Jak działa kryptokarta?

To zwykła karta w telefonie. Terminal widzi standardową płatność (Visa/Mastercard przez Apple Pay/Google Pay). Cała „krypto-logika” dzieje się w aplikacji, zanim transakcja trafi do sklepu.

Dwa tryby rozliczeń:

- Pre-convert: najpierw robisz wymianę krypto→EUR w apce, więc przy kasie płacisz już gotowym saldem w euro.

Plusy: przewidywalny koszt, pełna kontrola momentu wymiany. - Auto-convert: płacisz „od razu”, a dostawca sam robi wymianę w chwili transakcji. Plus: wygoda „tap i po sprawie”;

Minus: mniejsza kontrola nad kursem/limitem w danej chwili.

Co widzi sklep? Zwykłą autoryzację karty. Ty dostajesz powiadomienie z kwotą w PLN, a w historii aplikacji widać, jak transakcja rozliczyła się po stronie EUR.

Kiedy który tryb ma sens?

- Szybkie, małe płatności: pre-convert działa świetnie — wymieniasz chwilę wcześniej i płacisz jak z konta walutowego.

- „Nie planuję, po prostu płacę”: auto-convert, o ile masz pewność dostępności tej funkcji i akceptujesz bieżący kurs w momencie zbliżenia.

Na co uważać przy kasie (praktycznie):

- Terminal offline / prośba o PIN: to normalne zachowanie terminala; miej odblokowaną możliwość wpisania PIN-u.

- Limity niskokwotowe / dzienne: ustaw je w aplikacji pod swój styl zakupów.

- DCC na terminalu: jeśli pojawi się wybór waluty, wybierz PLN (płacisz lokalnie, a przewalutowanie nastąpi po Twojej stronie).

- Saldo EUR przy pre-convert: upewnij się, że masz wystarczające środki po wymianie — wtedy transakcja przechodzi jak zwykła płatność.

Ranking TOP 5 kryptokart

1) Trustee Plus + Quicko Digital — zero tarcia: portfel, wymiana 24/7, własny IBAN i karta w telefonie

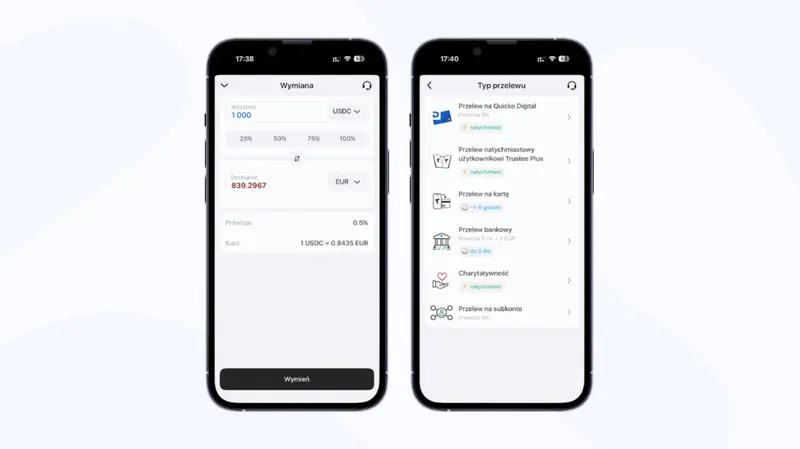

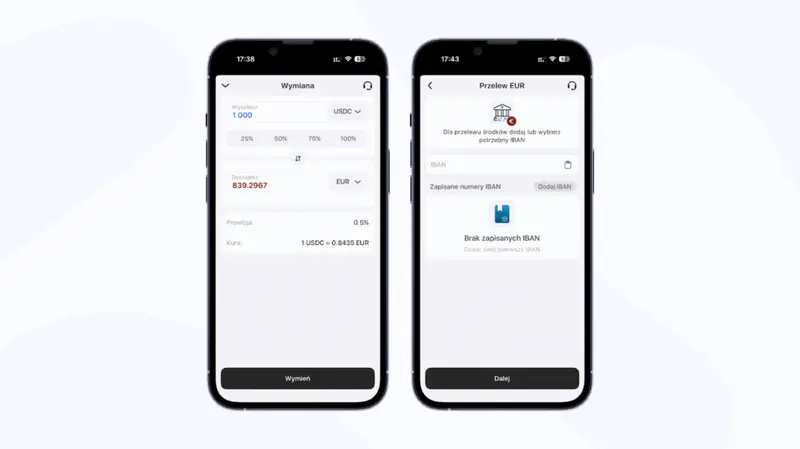

Dlaczego to działa w Polsce? Bo to nie jest „tylko karta”. Trustee to pełny portfel krypto z natychmiastową wymianą krypto↔EUR 24/7 i osobistym IBAN-em SEPA w środku. W praktyce: sprzedajesz np. 1200 USDC → ~1100 EUR gotowych do użytku i od razu możesz je wysłać przelewem albo zapłacić przy kasie — bez giełd i pośredników.

Co dokładnie dostajesz w jednej apce?

- Portfel krypto z obsługą popularnych aktywów (m.in. BTC, ETH, USDC, XRP, SOL, TRX) — przechowujesz, odbierasz, wysyłasz.

- Wymianę EUR↔krypto 24/7 ze stałą prowizją 0,5% i podglądem ceny końcowej przed kliknięciem.

- Osobisty IBAN SEPA do przelewów: czynsz, rachunki, płatności do firm i osób prywatnych — działa „jak bank w euro”.

Karta Quicko Digital — aktywujesz kartę (promo: aktywacja bezpłatna), dodajesz do Apple Pay/Google Pay i płacisz wszędzie, gdzie jest terminal. Saldo trzymasz w EUR, a w Polsce rachunek schodzi w PLN — przewalutowanie dzieje się automatycznie w momencie transakcji. Brak opłaty miesięcznej, a limit do 50 000 EUR/mies. spokojnie starcza i na codzienne, i na większe zakupy.

Tandem Trustee + Quicko: szybkie zasilanie karty i brak zbędnych opłat. Wymieniasz krypto na EUR w Trustee i zasilasz kartę Quicko — bez dodatkowych prowizji po drodze. To eliminuje skakanie między serwisami i „rozjazdy” kosztów przy mikropłatnościach.

Bezpieczeństwo i kontrola. Logowanie biometryczne, natychmiastowa blokada/odblokowanie karty, historia i limity w czasie rzeczywistym — czyli wszystko, czego oczekujesz od „bankowej” jakości UX. Do tego interfejs po polsku, więc onboarding nie boli.

Dla kogo? Dla osób, które chcą w Polsce płacić krypto „tu i teraz”: mieć portfel kryptowalut + wymianę + IBAN + kartę w jednym miejscu i zamienić „krypto na koncie” w zwykłe zakupy — od Żabki po większe wydatki.

Wyróżniające kryptomedia Europy Wschodniej – Incrypted – uznały Trustee Plus za najlepszy portfel krypto w swoim corocznym rankingu.

2) Crypto.com Visa — znane poziomy i cashback

Popularna karta z programem poziomów (im wyższy poziom, tym zwykle lepsze benefity). Atutem jest szeroka akceptacja i wygodne płatności AP/GP. Trzeba jednak zaakceptować reguły programu (poziomy, warunki) i policzyć koszt na rękę przy mniejszych transakcjach. Dobrze sprawdza się u osób aktywniej korzystających z ekosystemu wydawcy i jego promocji.

3) Wirex — prosto, z nagrodami, dobra akceptacja w PL

Rozwiązanie „zrób i płać” z własną kartą i aplikacją, działa z Apple/Google Pay. Można płacić w Polsce bez zaskoczeń po stronie terminala. Kluczowe, jak zawsze, jest policzenie wymiany oraz przewalutowania — przy mikropłatnościach różnice kilku dziesiątych procenta mogą mieć znaczenie w skali miesiąca.

4) Revolut (z modułem krypto) — fintechowy most

Dla wielu osób pierwsza styczność z „krypto przy kasie”: wszystko dzieje się w tej samej aplikacji, karta ma dobrą akceptację, a obsługa jest znajoma. Minusem bywa mniejsza elastyczność on-chain i zmienne zasady kosztów. Jako „most” do codziennych płatności — bardzo praktyczny, zwłaszcza jeśli już używasz Revoluta na co dzień.

5) Coinbase Card / Bybit Card — opcje giełdowe

Karty powiązane z dużymi giełdami. Plusy: integracja z kontem, szybkie „wymień i płać” w ramach jednego ekosystemu. Minus: różny PL-UX, warunki i limity zależne od kraju oraz polityk partnerów. Dobre dla osób, które i tak trzymają środki na danej platformie i chcą ograniczyć liczbę aplikacji.

Przykład w praktyce: Trustee Plus + Quicko przy kasie

Scenariusz 1: szybki zakup (pre-convert)

- Wymień krypto→EUR w Trustee Plus.

- Zasil kartę Quicko EUR przelewem z aplikacji (przelew bez prowizji).

- Zapłać telefonem (Apple Pay/Google Pay). Saldo masz w EUR, terminal pobiera PLN — przewalutowanie dzieje się automatycznie.

- Sprawdź podsumowanie w historii: ile EUR zeszło z karty i jaka była wartość transakcji w PLN.

Tip: jeśli terminal pyta o walutę, wybierz PLN; miej włączone powiadomienia i ustaw dzienny limit.

Scenariusz 2: opłata „na przelew” (czynsz/szkoła/rachunek)

- W Trustee Plus wymień np. USDC→EUR.

- Na ekranie IBAN wpisz dane odbiorcy i wyślij SEPA z własnego konta EUR w aplikacji.

- Przelew trafia jak z klasycznego rachunku — bez dodatkowych usług po drodze.

Scenariusz 3: „spontanicznie po pracy”

Masz trochę krypto, ale zero planowania?

- Zrób szybką wymianę krypto→EUR w aplikacji,

- Zasil kartę Quicko,

- Zapłać przy kasie.

Całość to kilka kliknięć i jeden „tap”. Przy nowych ścieżkach zrób mikrotest (5–20 zł).

Anatomia kosztu mikrotransakcji

Przy małych zakupach liczy się to, ile realnie schodzi z Twojego salda po wszystkich operacjach. Na rachunek wpływają cztery elementy:

- Wymiana krypto→EUR – kluczowa cena, najlepiej widoczna jako kwota końcowa przed potwierdzeniem (jeśli model ma stałą opłatę, łatwiej porównywać).

- Przewalutowanie przy płatności – gdy masz saldo w EUR, a terminal rozlicza PLN, karta przeliczy kwotę po bieżącym kursie.

- Fee sieciowe – tylko wtedy, gdy wypłacasz on-chain na zewnętrzny adres. Płatność kartą czy przelew SEPA ich nie generują.

- Ewentualne opłaty stałe – np. miesięczna opłata za kartę (jeśli istnieje) lub koszt zasilenia w wybranym modelu.

„Kalkulator 20 sekund” – jak policzyć koszt na rękę

- Pre-convert:

- Zapisz, ile EUR dostałeś po wymianie.

- Po płatności odczytaj, ile EUR zeszło z karty (aplikacja pokaże obciążenie).

- Różnica / kwota z pkt 1 = efektywny koszt (w %).

- Auto-convert:

- W historii transakcji odczytaj kurs i EUR pobrane za zakup.

- To porównaj z inną kartą/metodą — wygrywa niższe EUR pobrane za ten sam paragon.

Kiedy co działa lepiej?

- Pre-convert: gdy chcesz przewidywalności (widzisz cenę przed kliknięciem) i masz minutę, by zasilić kartę/ustawić saldo EUR.

- Auto-convert: gdy liczy się szybkość „tap i idę dalej” — pamiętaj tylko o limitach i aktualnym kursie.

Praktyczne wskazówki przy kasie:

- Jeśli terminal pyta o walutę – wybierz PLN (unikasz podwójnego przewalutowania).

- Zostaw mały bufor EUR przy pre-convert (grosze, a spokój).

- Pierwsza płatność nową kartą może wymagać PIN lub transakcji stykowej – to normalne.

Bezpieczeństwo i mikro-checklista

- Ekran blokady + biometria + 2FA. Ustaw krótki auto-lock, włącz Face/Touch ID oraz 2FA w aplikacji.

- Powiadomienia o transakcjach. Od razu widzisz obciążenia i możesz szybko zareagować.

- Limity karty. Dopasuj dzienne/pojedyncze limity do swoich zwyczajów zakupowych.

- Wybór waluty na terminalu. Jeśli pojawi się DCC – wybierz PLN.

- Plan B. Druga karta/portfel w telefonie na wypadek terminala offline lub prośby o PIN.

- Mikrotest. Nową ścieżkę (wymiana → płatność / przelew) przetestuj kwotą 5–20 zł.

Podsumowanie

Płacenie krypto „przy kasie” przestało być eksperymentem. Technicznie to zwykła transakcja kartą w Apple/Google Pay, a po Twojej stronie dzieje się wymiana krypto→fiat – wcześniej (pre-convert) albo w chwili zbliżenia (auto-convert). Dlatego najlepsze rozwiązania to te, które skracają drogę od portfela do rachunku i jasno pokazują koszt na rękę.

W praktyce najwygodniejszy okazał się model all-in-one: w jednej aplikacji masz portfel krypto, wymianę 24/7 z przejrzystą stawką, EUR z IBAN/SEPA oraz kartę w telefonie. Taki układ minimalizuje liczbę kroków i „mostków” między usługami, co w mikropłatnościach naprawdę czuć — mniej klikania, mniej ryzyk, mniej niespodzianek przy rozliczeniu.

Na tym tle Trustee Plus + Quicko Digital wypada bardzo dobrze dla codziennego użycia w Polsce: prosta wymiana 24/7, własny IBAN do przelewów, karta bez opłaty miesięcznej z Apple/Google Pay i sensowny limit do 50 000 EUR/mies.. Jeśli potrzebujesz kupić coś „tu i teraz”, robisz wymianę w aplikacji, ewentualnie zasilasz kartę i płacisz telefonem; jeśli musisz opłacić rachunek, robisz SEPA z własnego IBAN-u. To realnie zamyka cały przepływ w jednym miejscu.